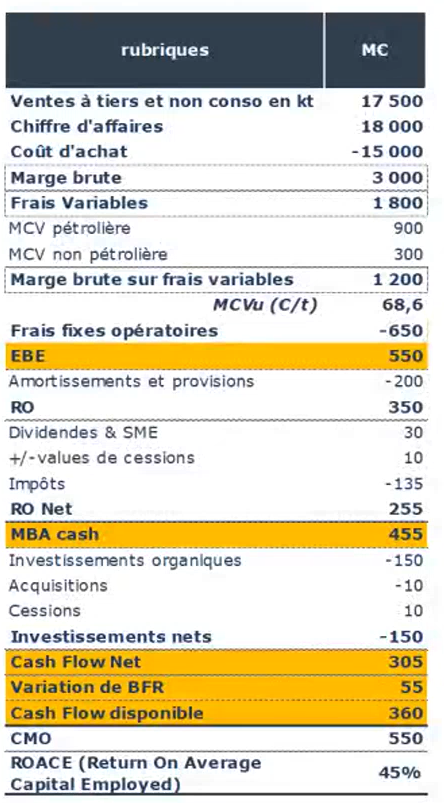

Définitions

MBC : Marge Brute Commerciale

Mode de calcul : Ventes de produits et services – Achats de marchandises +/– Variation de stock (i.e. Stock Initial – Stock Final) ou

Ventes de produits et services – Coûts d’achat de marchandise

-> Cet indicateur permet de :

- Mesurer la rentabilité d’une société ou d’un projet

- Fixer le prix de vente et se comparer à la concurrence

MBFV : Marge Brute sur Frais Variables

Les frais variables sont les frais logistiques, CEE, commissions, etc.

Ils sont dépendants du volume de l’activité. Plus le volume est élevé et plus les FV augmentent. Ex.: les coûts logistiques augmentent avec l’augmentation des ventes en station

Mode de calcul : Marge brute – Frais variables

-> Cet indicateur permet de :

- Se comparer à l’exercice précédent, aux concurrents, etc.

- Calculer l’€ / To de marge en divisant la MBFV par le volume vendu

- On peut calculer un €/To par carburant, par entité, par station rouge VS Access, etc.

Frais Variables

…

Frais Fixes

Ce qui permet à l’entreprise de fonctionner (indépendamment du volume de l’activité) : les frais de personnel, de maintenance, informatique, le marketing, les loyers etc.

Les frais fixes ne varient pas en fonction de l’activité de l’entreprise (à la différence des frais variables)

EBE : Excédent Brut d’Exploitation

[Indicateur de Cash parce que c’est la marge brute moins toutes les sorties de cash]

Mode de calcul : Marge brute – tous les frais (fixes et variables)

ou MBFV – frais fixes

ou Chiffre d’affaires – achat de marchandises et de matières premières – services extérieurs (loyer, électricité, assurance…) – services provenant des tiers (avocat, comptables, …) – impôts et autres taxes – salaires et charges sociales

-> Cet indicateur permet :

- D’exprimer la capacité d’une entreprise à générer des ressources de trésorerie sans tenir compte de de sa politique de financement et d’investissement ou des événements exceptionnels qui ont eu lieu dans l’année.

- Donc de mesurer la rentabilité dégagée par l’entreprise par son seul système de production

Un EBE positif signifie qu’une entreprise vend plus cher qu’elle ne produit, donc qu’elle est rentable, mais pas qu’elle est bénéficiaire.

Cet un indicateur utile pour comparer des entreprises entre elles. En effet, l’EBE ne prend pas en compte la politique :

- d’investissement (car avant les dotations aux amortissements)

- de financement (car avant les frais financiers)

- de distribution (car avant les dividendes)

- et l’impact des impôts et taxes.

L‘EBE est assez proche de l’indicateur financier américain EBITDA (Earnings Before Interests, Taxes, Depreciation, and Amortization)

RO : Résultat Opérationnel

Mode de calcul : Marge brute – frais fixes et variables – amortissements et provisions

ou EBE – amortissements et provisions

-> Cet indicateur permet de :

- Mesurer la performance liée à l’activité opérationnelle d’exploitation

Le RO est assez proche de l’indicateur financier américain EBIT (Earnings Before Interests and Taxes)

RON : Résultat Opérationnel Net

Mode de calcul : RO + dividendes +/- values de cessions (cas de revente de terrain par ex.) – Impôts et taxes

-> Cet indicateur permet de mesurer la richesse créée au cours d’une période

MBA Cash : Marge Brute d’Autofinancement [Indicateur de Cash]

Mode de calcul : EBE + dividendes +/- values de cessions – Impôts et taxes

Autofinancement : La MBA permet d’investir sans l’aide des actionnaires ou banque, de rembourser les dettes et distribuer des dividendes

-> Cet indicateur permet de :

- Déterminer la capacité à générer de la trésorerie

La MBA est souvent utilisée pour valoriser et comparer les entreprises

-> Plus la MBA est élevée, plus l’entreprise est indépendante financièrement

CAPEX : les dépenses de capital, l’investissement

Cash Flow Net

Mode de calcul : MBA cash – investissements organiques, acquisitions et cessions

Si le Cash Flow Net est positif, la trésorerie de l’entreprise est excédentaire

–> La MBA permet de rembourser les dettes et distribuer des dividendes

BFR : Besoin en Fond de Roulement

C’est le besoin de trésorerie nécessaire pour couvrir les décalages de flux de trésorerie, i.e. décalage entre les décaissements (achat de matières premières, salaires, loyers, etc.) et les encaissements (paiement des factures clients)

Plus le BFR est positif (donc plus le besoin en trésorerie est important), moins c’est bon pour l’entreprise.

La variation de BFR est la différence de trésorerie générée entre N et N-1.

–> Donc plus la variation positive de BFR est importante et mieux c’est.

Cas des GMS où les produits sont vendus comptant au client (au passage en caisse) alors que les fournisseurs sont payés 30 jours après

-> le BFR des GMS est faible, leur BFR est négatif.

Idem Pour TE qui a un BFR négatif (les clients paient au comptant à la pompe alors que l’on paie les matières premières à 10 jours).

Cash Flow Disponible

C’est l’argent qui reste à la fin de l’année sur le compte bancaire.

Mode de calcul : Cash Flow Net – Variation de BFR

-> Cet indicateur permet de suivre 3 indicateurs de performance :

- Amélioration de la profitabilité (MBA Cash)

- Plus je vends et j’ai de bonnes marges, moins j’ai de frais fixes et donc plus je vais dégager de la MBA Cash (i.e. de la trésorerie)

- Maintien sous contrôle du BFR

- Plus mes clients payent vite, plus je retarde les échéances de paiement des fournisseurs, plus je vais dégager du BFR donc du cash

- Maitrise des dépenses d’investissement (CAPEX)

- Investissement = sortie de cash

Le Cash Flow Disponible résume à lui seul l’ensemble des attentes en terme de performance. C’est la vision globale de la trésorerie qui va remonter au niveau du groupe.

CMO : les Capitaux Mis en Œuvre

Les CMO mesurent les ressources nécessaires pour générer du résultat

Ils couvrent les ressources long terme (immobilisations et acquisitions) et les ressources court terme (le BFR)

Mode de calcul : Immobilisations + BFR + Provisions Long Terme

ROACE : Return On Average Capital Employed (exprimé en %)

C’est le résultat rapporté aux ressources nécessaires pour générer ce résultat

Cet indicateur permet de :

- Mesurer la rentabilité en fonction des capitaux investis