Le bilan comptable (les comptes de la classe 1 à 5)

Objectif du bilan : montrer le patrimoine de l’entreprise aux moyens des actifs et des passifs

Actif : ce que l’entreprise possède, son patrimoine : immobilisations corporelles et incorporelles, actifs circulants : créance client, stocks

Passif : ce que l’entreprise doit (dettes fournisseurs, emprunts, impôts, etc.) et qui a permis à l’entreprise de posséder tout ce qu’elle a

Actif (assets)

- Actif immobilisé (ce qui a vocation à durer) ou Long Terme : terrain, bâtiment, machines, etc. : ce sont les comptes de classe 2

- On distingue les actifs immobilisés corporels (bâtiment, machines, etc.), des actifs immobilisés incorporels (licences logiciels, etc.), des actifs immobilisés financiers (prêts au personnel, caution de location des bureaux, etc.)

- Actif circulant (tout ce qui apparaît et disparaît dans l’année) : les stocks (compte 3*) et les créances clients ou de l’état (crédit d’impôt, etc.) (compte 4*)

- Les disponibilités (compte 5*) : le compte courant, la caisse, les VMP (valeurs mobilières de placement type SICAV, etc.)

Passif (liabilities)

- Les capitaux propres (comptes de classe 1) sont tous les moyens de financement à Long Terme : le capital social, le résultat de l’exercice (peut être posiif ou négatif), le report à nouveau (peut être posiif ou négatif), les réserves et provisions

- Les dettes : les emprunts bancaires, les dettes fournisseurs, fiscales et sociales

- Les disponibilités (comptes de classe 5) : le compte courant si le solde est négatif

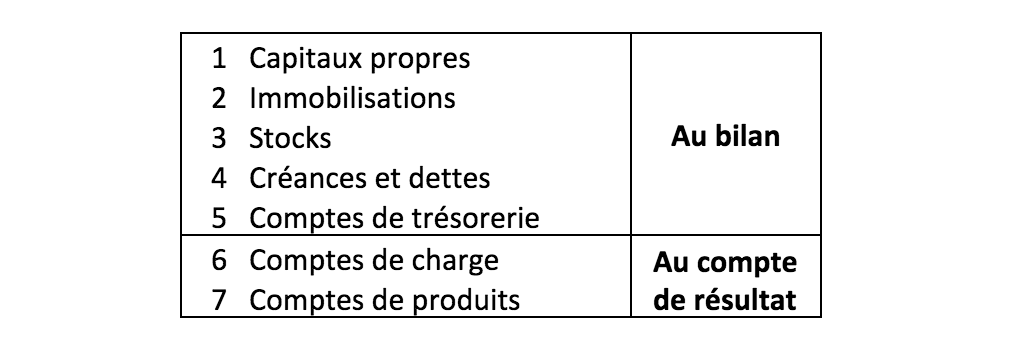

Le plan de compte

Le plan de comptes est composé de 7 catégories :

Ils impactent le bilan comptable

Classe 1 les capitaux de l’entreprise, report à nouveau, résultat de l’entreprise, etc.

Classe 2 les immobilisations corporelles et incorporelles

Classe 3 les stocks

Classe 4 les comptes de tiers (dettes fournisseurs, créances clients, administration fiscale, les associés, …)

Classe 5 la trésorerie (banque, caisse, etc.)

Ils impactent le compte de résultat

Classe 6 Charges (achat de marchandise, sous-traitance, etc.)

Classe 7 Produits

Les comptes d’actif sont classés en fonction de leur liquidité : la facilité que l’on a a les transformer en devise

Les comptes de passif sont classés en fonction de leur exigibilité : la possibilité de les rembourser

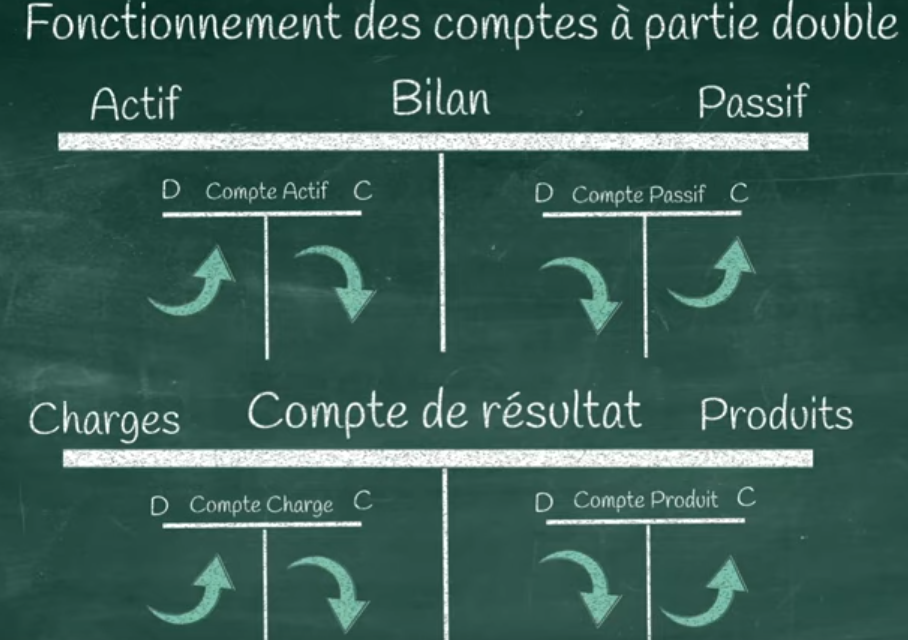

Règle à garder en tête : Un compte augmente du côté où il se situe (actif à gauche et passif à droite)

Exemple 1 : Achat d’une armoire pour 800 €

Actif non circulant (mobilier)

| Débit | | | Crédit |

| 800 | | |

Fournisseur

| Débit | | | Crédit |

| | | 800 |

Exemple 2 : Paiement de la facture de l’armoire

Compte de banque

| Débit | | | Crédit |

| | | 800 |

Fournisseur

| Débit | | | Crédit |

| 800 | | |

En fin d’année, le compte de résultat recense tous les achats effectués sur la période, payés ou pas.

Par contre, le bilan ne recense que les achats payés, les achats réceptionnés mais non encore payés sont renseignés au bilan en tant que dette fournisseur (cas des achats payables à 60 réceptionnés en nov. et déc.).

Idem pour les ventes de l’année qui sont toutes renseignées au produit dans le compte de résultat mais au bilan en tant que créance client pour les ventes non encore payées.

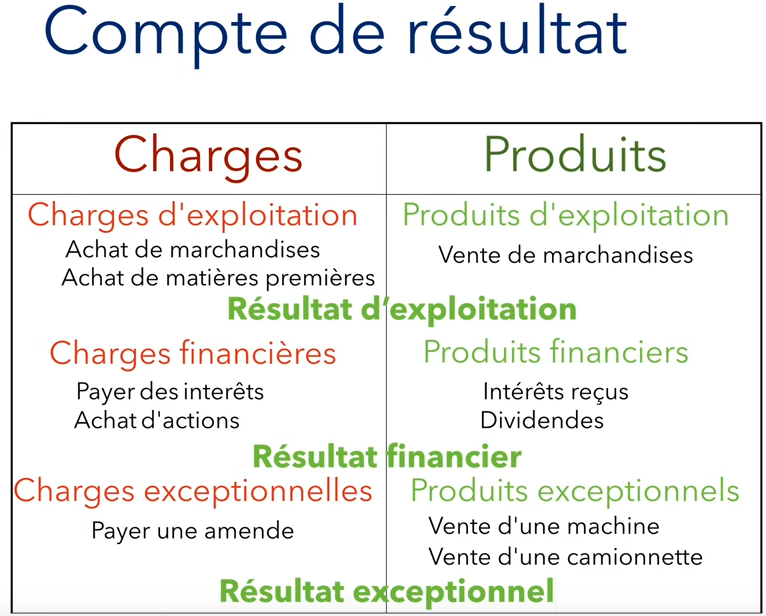

Le compte de résultat (comptes de la classe 6 et 7)

Objectif du compte de résultat : déterminer la performance économique d’une entreprise sur une période.

en distinguant bénéfices et pertes

Le résultat d’une entreprise est la différence entre les charges (les dépenses) et les produits (chiffre d’affaire généré par les ventes). Un résultat peut être négatif (pertes) ou positif (bénéfice)

Si le bilan pouvait être assimilé à une photographie à une date T (la date de clôture) de la situation patrimoniale de la société, le compte de résultat serait lui assimilable à un film des opérations réalisées au cours de l’exercice écoulé.

On retrouve ici la notion d’opérations. Le compte de résultat est l’état qui va permettre de connaître le résultat dégagé par la société au cours de l’exercice.

Note : La TVA est sans incidence sur le résultat de la société, puisqu’au niveau des produits et des charges, on raisonne hors taxes.

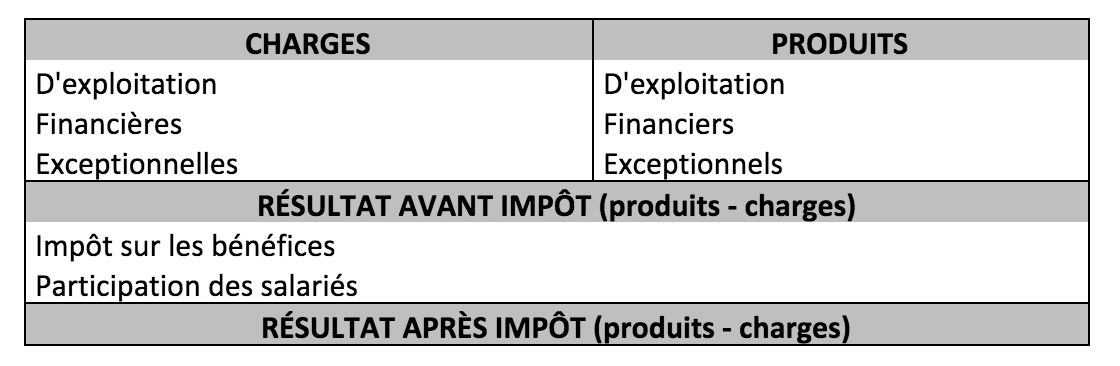

Les charges et les produits sont divisés en 3 grandes catégories

- Charges et Produits d’Exploitation (charges et des produits liés directement à l’activité de la société comme les charges de fonctionnement, par exemple les loyers, assurances, honoraires, achats de marchandises, frais de personnel… et pour les produits, figurera dans cette catégorie le chiffre d’affaires notamment)

- Charges et Produits Financiers (principalement, pour les charges, les intérêts sur emprunts, et pour les produits, les gains faits sur des placements)

- Charges et Produits Exceptionnels (éléments à caractère non récurrent ou non liés directement à l’activité de la société. Par exemple, la vente d’une immobilisation (produit) ou le paiement d’une amende (charge) ne sont pas récurrents)

La différence entre les Charges et Produits d’Exploitation représente le résultat d’exploitation.

La différence entre les Charges et Produits Financiers représente le résultat financier.

La différence entre les Charges et Produits Exceptionnels représente le résultat exceptionnel.

Le total des Produits moins le total des Charges donne le résultat qui peut être positif (bénéfices) ou négatif (pertes)

Le résultat net de l’entreprise est donc égal à : résultat d’exploitation + résultat financier + résultat exceptionnel – participation – impôt sur les bénéfices

L’établissement du compte de résultat va permettre de décider s’il y a des bénéfices de les mettre en réserve du bilan ou de distribuer tout ou partie sous forme de dividendes.

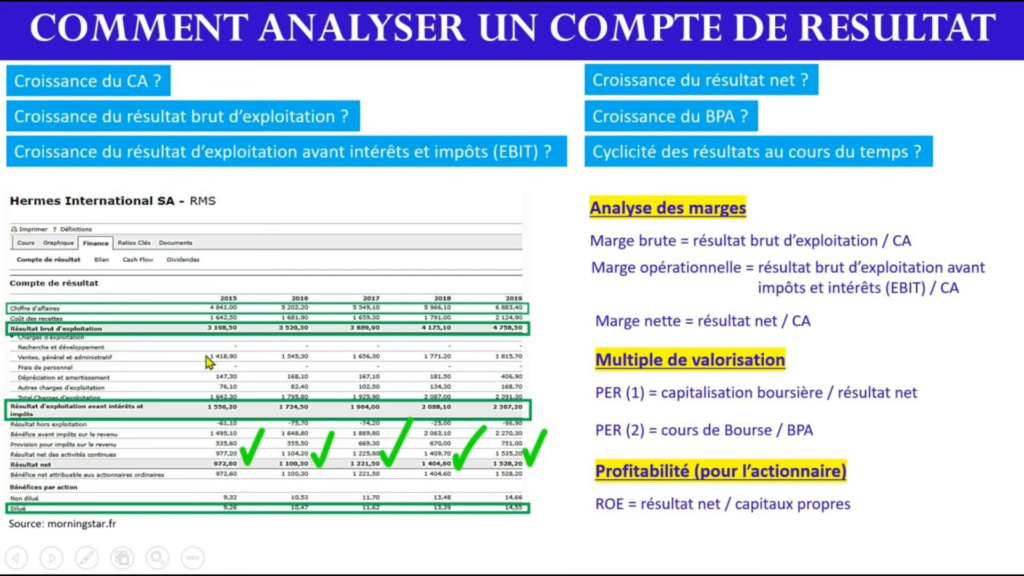

Le chiffre d’affaires ou C.A. (TurnOver) est la somme des ventes de biens ou services (hors produits financiers et exceptionnels) soient tous les comptes qui commencent par 70.

Un C.A. qui augmente d’année en année indique que l’entreprise est en croissance.

La somme des charges s’appelle coût des ventes ou en anglais, COS pour Cost Of Sales ou COGS pour Cost Of Goods Sold

C.A. – Coût des ventes (Turnover – COGS) = bénéfice brut (gross profit)

Marge brute (ou marge commerciale) = Prix de vente HT – Coût de revient HT

Le coût de revient est le prix d’achat (ou de production) des biens ou services plus les frais éventuels d’acquisition et de mise en service opérationnelle du bien.

Ex. Un C.A. de 100.000 pour un bénéfice brut de 45.000 fait une marge brute de 45 %

Une entreprise avec une marge brute supérieure à 40 % caractérise les entreprises leaders sur leur marché (signe d’une entreprise qui a un avantage compétitif)

Note : cet avantage compétitif doit être confirmé par les marges nettes et opérationnelles.

L’Excédent Brut d’Exploitation (EBE) est la marge commerciale (donc CA – coût d’achat des marchandises) moins les impôts, taxes et charges de personnel

Le résultat d’exploitation (ou résultat opérationnel) est la différence entre les produits (les ventes) et le paiement des charges de personnel, mais avant les amortissements et dépréciations.

Pour calculer le résultat d’exploitation : Bénéfice brut – frais d’exploitation (i.e. frais de R&D et charges de personnel)

Ex. Un C.A. de 100.000 pour un bénéfice brut de 45.000 et des frais d’exploitation de 30.000

–> Le bénéfice d’exploitation est donc de 15.000 €

C’est la marge de revenus de l’entreprise en ne tenant compte que de l’activité de l’entreprise : les résultats financiers et exceptionnels sont ignorés. On l’appelle également la marge opérationnelle.

Le résultat opérationnel ou d’exploitation permet de calculer la marge opérationnelle (« MOP ») ou d’exploitation de l’entreprise, qui est le rapport du résultat brut d’exploitation (donc avant impôts et taxes) sur le chiffre d’affaire.

Ex. Un C.A. de 100.000 pour un bénéfice brut de 45.000 et des frais d’exploitation de 30.000 donc un bénéfice d’exploitation de 15.000 €

–> La marge d’exploitation est donc de 15.000 / 100.000 soit 15 %

Une marge d’exploitation supérieure à 10 % indique que l’entreprise est une des entreprises leaders sur son marché.

Le résultat net de l’entreprise (bénéfice net ou perte nette si positif ou négatif) est le C.A. moins toutes les charges de l’entreprise (frais d’exploitation, amortissements, intérêts, impôts, etc.)

Ce qui fait la qualité du compte de résultat d’une entreprise est sa capacité à générer un résultat net positif (et non la taille de son chiffre d’affaire).

Ce qui compte également c’est la tendance générale du résultat net de l’entreprise sur plusieurs années (une seule année de perte ne signifie par que l’entreprise n’est pas performante)

La marge nette peut être calculée avec le résultat net en le divisant par le C.A.

Ex. Un C.A. de 100.000 pour un bénéfice brut de 45.000 et des charges totales de 33.000 donc un résultat net de de 12.000 €

La marge nette est donc de 12.000 / 100.000 soit 12 %

Une marge nette faible est comprise entre 0 et 5 %, plus de 20 % est une marge nette forte et autour de 10-15 % est bon.

Le résultat est la différence entre les charges (les dépenses) et les produits (chiffre d’affaire généré par les ventes). Un résultat peut être négatif (pertes) ou positif (bénéfice)

Il est important de bien distinguer les charges des actifs immobilisés

Les charges, ce sont les dépenses qui permettent de faire des ventes (ex. : achat de matières premières)

Tout ce qui a vocation à installer et faire fonctionner l’entreprise et au final augmenter le patrimoine de l’entreprise est de l’actif immobilisé (ex. : terrain, machines, etc.)

Ces dépenses ne doivent pas être considérées comme des charges sinon elles vont contribuer au résultat (classe 6) de l’entreprise sur la période annuelle alors qu’elles ont vocation à être utilisées sur plusieurs années

- Les flux ayant un impact sur le patrimoine seront comptabilisés au bilan.

- Les flux ayant un impact sur l’activité de l’entreprise seront comptabilisés au compte de résultat.

Les produits : vente de produit et prestations de service

Pour chaque opération, on garde toujours l’équilibre entre les 2 grandes colonnes Actif et Passif (sauf pour le cas d’un encaissement ou le compte client et la banque, tous deux en actif sont mouvementés)

D’un côté les comptes de l’Actif et des Charges et de l’autre côté, les comptes du Passif et des Produits.